来源:养基司令(ID:yhww_88)

《小狗钱钱》的作者博多·舍费尔曾经说过这样一句话:追求财富的道路上,个人投资者只有两种选择,要么拥有一台赚钱机器,要么你必须为了生活而不停地赚钱。

想想也是,没有人说自己乐意为了生活而辛苦奔波,内心都渴望拥有一台持续赚钱的机器。但是,只有极少数投资者创办了的企业并成功上市,另外能有幸依靠稳定收租赚钱的拆迁大户同样是凤毛菱角,而大多数人则把希望寄托于投资股票、基金、黄金、国债以及各种银行理财产品,至少也算是一种钱生钱的方式。不论是赚大钱还是小钱,至少我们都有幸被称为投资者。

长期来看,公募基金的平均收益水平是跑赢市场,取得了明显的超额回报的,所以“炒股不如买基金”的想法正被越来越多的投资者所接受。包括司令身边的那些老股民伙伴们,虽不至于立马放弃炒股的念头,但至少也都分流了部分钱出来买了基金。

不过每回大家相聚时,司令总能听到这样或那样的抱怨,吐槽的点比较类似。比方说买了一堆风格相同(近)的基金,自认为可以足够分散风险,但是涨的时候欢天喜地,跌的时候却骂骂咧咧地质问,为什么没有一只能抗跌的!部分伙伴甚至还把场外基金当做了股票来操作,自诩为波段高手,结果倒腾了半天后发现,赚的钱还不如同期沪深300涨幅。

聪明的基民们显然已经发现了他们在基金投资上存在的问题,司令总结了下,核心问题主要有两个:1、基金组合问题。不知道如何根据自身的风险偏好来进行基金品种搭配,或者盲目地频繁换基。同时,也不知道权益基金和债券基金分别应该占比多少;2、基金择时问题。忙于短线的追涨杀跌,却不知道如何评估市场系统性风险并进行应对,对不同风险属性的基金品种及时进行“比例调整”。

针对以上两个基金投资的核心问题,目前也已经有几家知名的券商、基金公司等推出了基金组合投顾业务,甚至针对不同风险偏好需求推出了好几种投顾组合策略。比如针对中长期资金(生钱的钱),基金组合投向具有一定进攻性的基金产品;针对中短期资金(家庭备用的钱),基金组合投向相对稳健型基金产品;针对闲钱理财(随时要花的钱),基金组合力争获得高于货币收益。当每次组合的品种或比例发生变化时,投资者购买的基金组合账户也可以自动或一键手动跟随调整,并且调换后的基金品种及比例都清清楚楚。

基金组合投顾业务,无疑为广大基民们打开了一扇省心省力追求财富的新窗户。不过,司令发现基金公司的基金组合投顾业务优先考虑的是自家公司产品,有一定的局限性,综合来讲,我个人还是比较看好券商在这个业务上的能力,但考虑到券商的APP普遍的使用体验...你们懂的,反正就一直有点观望态度吧。

直到最近有朋友问起来,说通过长江证券的手机APP购买了基金组合投顾产品,体验还不错,问我有没有研究他们的方案,产品值不值得长期持有,于是司令才抱着试一试的心态体验了下。今天打算和大家一起分享(评测)下,看看长江证券基金组合投顾业务,能否成为追求财富道路上的领航员?

长江证券的官方APP叫“长江e号”,基金组合投顾产品并不在APP首页顶部的“投顾”栏目里,而是在其左侧的“理财”栏目,“目标理财”和“配全球”两个icon图标点击进去就能看到。

目标理财,该投顾方案为投资者的子女教育、养老支出、大额资产配置、旅游经费开支等需求提供规划建议,并构建具有不同风险收益特征的资产配置方案。所以,目标理财投顾方案根据不同投资周期、风险偏好等场景化需求,又细分为乐养老、爱宝贝、攒首付、趣旅行四种投顾服务产品,着眼于长远利益,把分散投资和严控风险放在首位,区别仅在于大类资产配比(例)的不同。

配全球,从名字上就可以看出一键配置全球资产的意图,投资品种覆盖A股、美股、亚太股票、全球股票、黄金、债券、货币等大类资产,可以利用多元投资方式分散单一市场或品种的单边下跌风险,从而达到实现长期稳健回报的目标。目前,配全球投顾方案根据风险收益偏好,又细分为进取型和平衡型两种投顾组合。

下面,一起来看看四种目标理财组合方案有什么区别?下图是司令整理的四种组合最新配置情况,从大类资产角度来看,目标理财所挑选的基金都涵盖国内债券、A股大盘风格、A股中小盘风格、美股、黄金、货币,区别仅在于产品配置比例不同。具体来看,乐养老:A股占比65%,美股占比10%、国内债券占比19%,黄金占比4%,货币占比2%;爱宝贝:A股占比51%,美股占比9%、国内债券占比34%,黄金占比4%,货币占比2%;攒首付:A股占比39%,美股占比8%、国内债券占比44%,黄金占比5%,货币占比4%;趣旅行:A股占比26%,美股占比6%、国内债券占比57%,黄金占比3%,货币占比8%。可见,四种目标理财组合方案都是从具体场景化的风险偏好需求出发,精选个基并进行不同比例配置。比如乐养老需求投资周期较长,所以权益类品种占比更高些,而趣旅行需求投资周期较短,债券类品种占比更高些。

再来看看两种配全球组合方案有什么区别?根据不同的风险收益偏好,配全球投资组合所挑选的基金都涵盖全球股票、中国股票、亚太股票、中国债券、大宗商品、新兴市场债券、货币,区别同样是基金产品配置比例不同。具体来看,进取型:股票类资产占比76%,债券类资产占比18%,黄金类资产占比4%,货币类资产占比2%;平衡型:股票类资产占比37%,债券类资产占比50%,黄金类资产占比3%,货币类资产占比10%。

在查看组合详细方案时,司令注意到,目标理财各个组合方案实盘涨跌幅数据可追溯到2017年8月份,也就是说长江证券早在2017年就推出了基金组合投顾服务,目前已上线运行了3年+。体现了长江证券这个业务上研究的时间和积累还是不错的,有历史业绩的话,也会比市面上很多新成立的组合产品更有研究和参考意义。

再就是,长江证券的基金组合产品底层的大类资产配置,全部都是全球型的。这种在全球范围进行配置,一方面可以享受到各地区经济发展的红利,比如欧美发达国家、全球新兴市场,都会存在比较好的发展机遇;另一方面也能利用资产之间的低相关性更加有效地平滑波动、控制风险。考虑到这些年很多优质的中国企业在海外上市,这种全球配置也算是变相给了投资者机会。

另外司令还发现,目标理财和配全球所挑选的基金有部分是相同的,从APP页面介绍来看,长江证券基金组合管理团队在不同市场策略背景下,会先从全市场7000多只挑选出20多只组成产品池,然后再从中精选6-7只进行组合搭配。

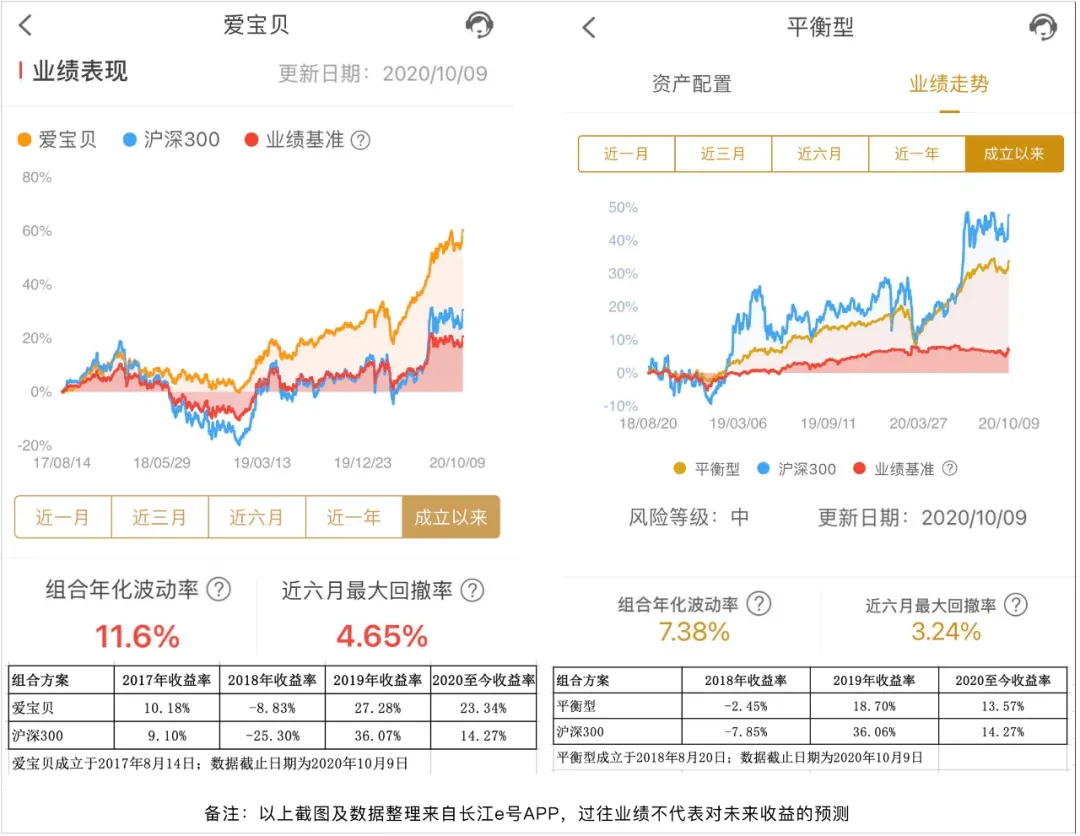

那么,长江证券基金组合投顾服务产品历史业绩表现到底咋样呢?司令分别挑选了目标理财的“爱宝贝”和配全球的“平衡型”两种组合,一起来看看。根据APP的数据显示,爱宝贝组合从2017年8月14日起至今(2020年10月9日),收益率为57.69%,同期沪深300上涨26.70%,超额收益率比较明显。组合年化波动率为11.60%,近六个月最大回撤率为4.65%。平衡型组合从2018年8月20日起至今(2020年10月9日),收益率为32.02%,同期沪深300上涨43.27%,组合年化波动率为7.38%,近六个月最大回撤率只有3.24%,考虑到该组合股债配比接近4:6,在大幅降低组合波动风险的情况下还能取得如此收益还是不错的。

根据自身的风险收益偏好比,轻松就能享受一次配置全球资产,并且不用为了选什么基金、何时需要调换股债资产配比而烦恼,看到这里大家是不是有点心动了?这里插句题外话,如果想购买上述任何一种投顾产品,都需要先通过线上进行开户(长江证券),也就是说目前长江证券基金组合投顾业务只针对其客户。考虑到投顾业务不像购买基金产品那么简单,后续会有很多沟通服务工作,可见其对风险控制和客户投资体验的足够重视。

一旦成功开户购买某个投顾组合后,就能自动收到投顾业务推送的各种定期报告,比如月度报告、半年报和年报,包括业绩回顾、大类资产观点、配置基金的介绍等;再比如每次调仓时的理由、配置品种及比例的变化情况;整个过程它是以投资建议的方式提供服务,供投资者参考,然后自行决定是否进行操作。

最后再来说说大家关心的服务费率问题。除了正常的基金申赎等费率以外,还按日终组合持仓资产市值的1.5%(年化)计提服务费,讲真,这个服务价格不算便宜,即使按照目前限时7折优惠,也就是每年1.05%,也不低了。比如购买了一万元某个投顾组合,每年的服务费约为105元。但总的来讲,产品如果做出成绩了,费率都好说,为服务买单的理念,很多人还是有的,所以最后贵还是便宜,主要还是看投资者的体验。

或许有小伙伴会说,投1万元能有多少收益呢。那你是愿意自己在投资的血雨腥风里“盲目前行”,还是愿意花105块让专业的机构和管理人帮你严控波动和回撤,适时给出调整配比或调仓建议?至于最终收益如何,自己去感受呗。正如丹比萨·莫约所说:种一棵树最好的时机是10年前,其次是现在。

欢迎关注“养基司令”,每天一个关于基金的新鲜、实用梗,与你一起分享养基心得和技巧。用数据说话,投资可以更美的。

好基养起来,Money赚起来!

人生不怕受累,就怕还没积累!

偶说完了,整理数据不容易,请记得点赞支持哦。市场有风险,投资需谨慎,内容及观点仅供参考。有任何问题,麦克风交给你们high起来~~