近期,中国银行投资策略研究中心继发布《2015-2018年度中银粤港澳大湾区财富指数报告》与《中银粤港澳大湾区2019年度财富指数报告》后,编制发布了《2015-2020年中银粤港澳大湾区一季度财富指数报告》(以下简称“《季度报告》”)。“中银粤港澳大湾区指数”由中国银行投资策略研究中心研发编制,中银大湾区财富管理学院与深圳大学南特商学院合作编制。该指数作为大湾区财富管理发展情况的“晴雨表”,为财富管理市场及区域经济研究提供行业参考标准。

《季度报告》时间上采用2015年至2020年每年的一季度数据,空间上横跨广东九市(深圳、广州、珠海、东莞、中山、江门、惠州、佛山、肇庆)、香港特别行政区、澳门特别行政区共11座城市,涵盖行业、客户、宏观三大维度,多角度刻画湾区财富管理的成长性和成熟度。

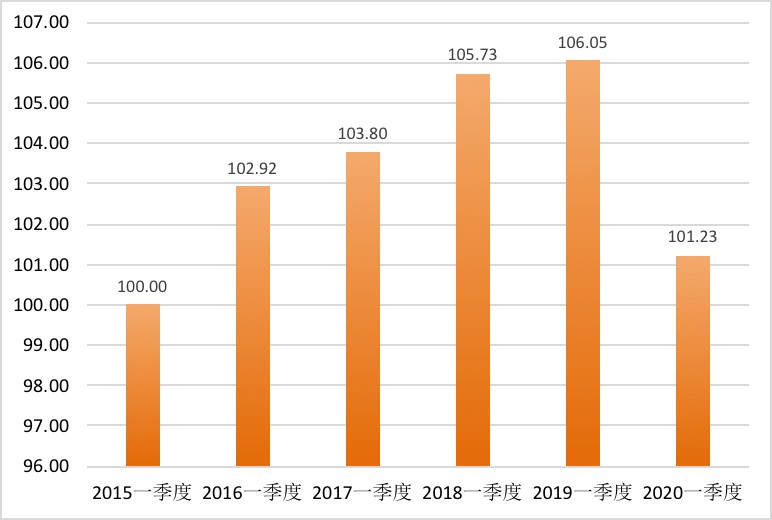

数据显示,一季度大湾区财富指数在2015-2019年保持平稳增长,受疫情影响,2020年一季度粤港澳大湾区财富指数下跌4.54%。指标三大维度中,高净值客户需求维度和宏观经济维度表现出一定的抗冲击能力,细分领域表现亦存在诸多亮点。总体上看,大湾区在实现区域产业分工与优势互补、以“极点带动、轴带支撑”助力经济发展的过程中,面对外部冲击,展现出良好的经济韧性和财富潜力优势。

一季度财富指数发展趋势

一季度财富指数发展趋势2020年一季度指数的同比下降主要源于以下三方面。第一,行业供给方面受延迟复工影响导致的生产下滑和金融创新热情趋弱;第二,客户需求方面与高净值客户对经济预期下滑相随而来的创业意愿减弱;第三,宏观方面人均GDP受疫情影响下降。

三大维度指标具体数据分析如下:

(一) 行业维度:延迟复工复产导致行业同期指数下降19.43%,各类型金融机构表现不一。

疫情带来的生产延迟,降低了实体行业生产和融资需求,金融机构投资活动也难以展开。总体而言,金融机构数量保持平稳增长,增速放缓,金融专利的申请数量显著下降,全口径金融机构新发产品数量同比跌五成;深圳在金融机构数量的增长以及新发产品数量的增长两方面的表现都较为坚挺。

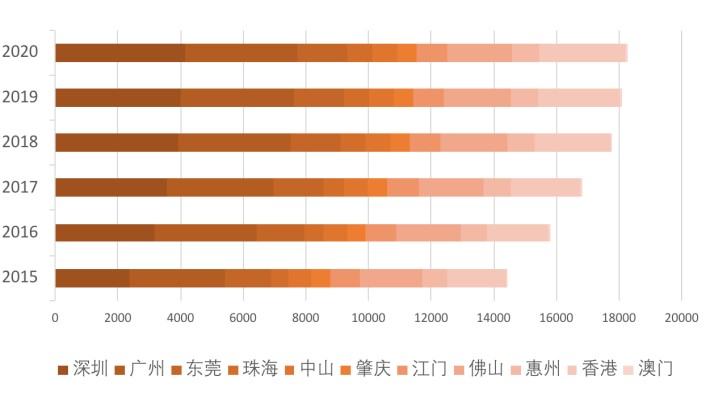

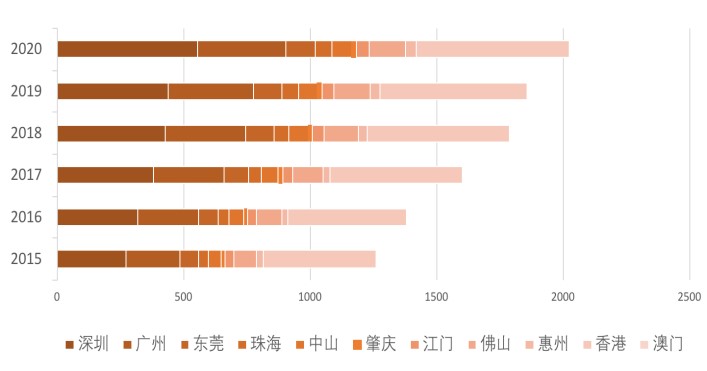

1、深圳支撑湾区金融机构总数平缓增长

粤港澳大湾区2020一季度金融机构总数延续平缓增长趋势,同比增1.03%,与2019年度末环比升0.48%,主要源于深圳、香港、澳门、珠海的同期增长带动。与去年同期相比,深圳以外的湾区城市金融机构总数增速出现不同程度下降,或负增长。

图1:大湾区2015-2020一季度金融机构数量。资料来源:银保监会、Wind、证监会、各市保险业协会、企查查

图1:大湾区2015-2020一季度金融机构数量。资料来源:银保监会、Wind、证监会、各市保险业协会、企查查 图2:粤港澳大湾区金融机构2020一季度发展情况。资料来源:银保监会、 Wind、证监会、各市保险业协会、企查查

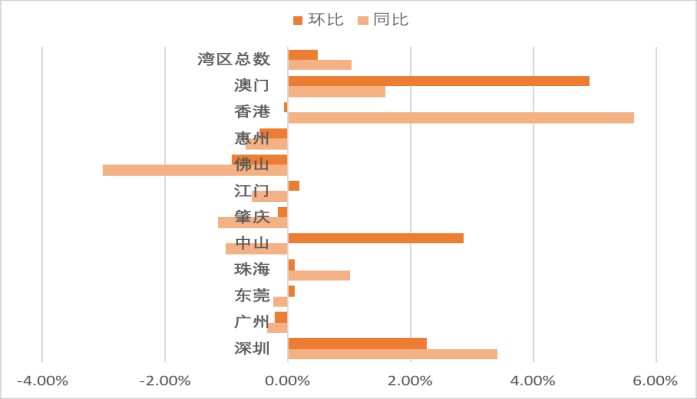

图2:粤港澳大湾区金融机构2020一季度发展情况。资料来源:银保监会、 Wind、证监会、各市保险业协会、企查查2、银行网点数继续收缩,政策及市场转暖带动券商数量快速增加,长期利好保险机构

分行业看,受到互联网渠道和机器自动化提升离柜业务率以及疫情加速银行线上布局、物理网点转型的影响,2020年一季度湾区银行网点数量延续去年同期下降趋势,同比跌1.38%,环比略降。券商机构数量受金融供给侧改革、科创板和注册制推广等政策利好及市场转暖影响,迎来快速增长,较去年同期上升9%,环比增长6.7%。基金信托机构2020年一季度数量同比增长4.4%,湾区城市中,香港和深圳增加的机构数量最多。保险机构在一季度数量较为稳定、变化较小,与去年同期相比增长1.9%,珠海、江门、港澳地区增速较快。因疫情影响,保险机构数量短期内难以大幅新增,但从中长期看,客户将更重视健康问题,并将促进健康险等新产品的推出,长期利好保险行业。

图3 :大湾区2015-2020一季度银行机构数量。资料来源: 中国银保监会

图3 :大湾区2015-2020一季度银行机构数量。资料来源: 中国银保监会 图4 :大湾区2015-2020一季度券商机构数量。资料来源: Wind 证监会

图4 :大湾区2015-2020一季度券商机构数量。资料来源: Wind 证监会3、金融相关专利申请量下降,公募基金、信托和券商新发产品逆势上涨

粤港澳大湾区不仅金融基础雄厚,金融科技也发展迅猛、潜能巨大。为推动建设大湾区战略目标落地,国家出台一系列举措打造湾区金融创新高地,促进湾区金融创新。2015-2019一季度粤港澳大湾区金融相关专利申请量呈增长趋势,而2020一季度因疫情影响,金融相关专利申请量有所下滑。仅有广州和深圳两个城市在银行、保险行业存在相关专利的申请。

金融机构新发产品方面,银行新发理财产品数量受疫情和资管新规影响,在2020一季度延续了2019年一季度的下降趋势,同比下降53%,与2015-2019年同期相比,新发产品数最少。湾区公募基金及信托一季度新发产品数自2017年持续下跌,但有别于其他湾区城市,深圳实现新发公募基金及信托数逆势上升,同比增加19%。受益于市场转暖、科创板、注册制推行等政策利好,湾区券商2020一季度新发产品数量加倍,集中于深圳和广州地区,其中深圳新发行产品数同比增加近三倍。

(二) 客户维度:受经济预期影响,指数同比微幅下跌0.84%,客户及时调整行业预期和投资偏好。

疫情之下,旅游、交通运输、餐饮、住宿四大类行业影响较大,教育、电商、短视频等行业迎来利好,一季度湾区1000万以上新增注册企业集中在电商、教育、金融投资类行业,反映了大湾区高净值人士对行业的敏锐洞察。疫情同时带来了资本市场波动,高净值人士财富的权益部分同比提升,环比缩水。居民投资存在“两极化”偏好的发展趋势,现金管理类金融产品和权益类金融产品受到欢迎。

1、疫情带来行业变化,高净值客户对经济预期变化敏锐

图5 :新增注册资金在1000万以上企业数。资料来源:企查查数据库(不含港澳)

图5 :新增注册资金在1000万以上企业数。资料来源:企查查数据库(不含港澳)一季度资本金在1000万以上的新增注册企业数在六年间波动幅度不一,2020年一季度较2019年一季度同比下跌41.5%。由于疫情突发,国家紧急发布防控隔离措施,为企业带来的不确定性因素增多,其中,旅游、交通运输、餐饮、住宿四大类行业受到较大影响,教育、电商、游戏、短视频等线上行业迎来利好。疫情对实体经济的影响令大部分高净值客户选择保守投资以减少或规避资产缩水。2020年一季度新增注册资本金在1000万以上的企业集中于金融投资、咨询、电商、教育等类别,这些行业受疫情影响较小、出现新的发展机遇。该类企业在疫情期间保持新增注册,一定程度上反映了大湾区高净值人士敏锐的行业发展预期。

2、个人股东总市值随资本市场波动同比略增,保持向好趋势

图6 :湾区个人股东持有总市值。资料来源:Wind,单位:亿元

图6 :湾区个人股东持有总市值。资料来源:Wind,单位:亿元湾区个人股东持有总市值在2015-2020一季度同期持续上涨,经2017年政策调控后,个人股东持有总市值同比增速逐年下降,2020年一季度同比仅增1.3%,各城市环比均下跌、总市值环比降18.7%。各地市个人股东持有总市值变动情况出现分化,东莞、佛山、江门、珠海2020一季度同比上升一至三成,环比均下降10%以上,深广两地个人股东持有总市值同期略有下跌。究其原因,东莞、江门、珠海、佛山地区的上市企业以工业、生物化学类为主,行业属性韧性较强,受疫情波及度低,该地区上市企业个人股东持有总市值仍处于稳步增加的趋势。而深圳、广州对于企业类型的包容更高,尤其是消费、交通等行业在两地的聚集性较高,导致2020年一季度的个人股东持有总市值同比下降。

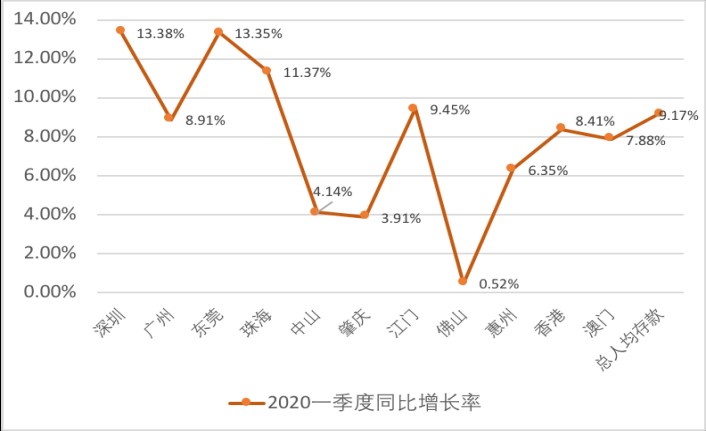

3、疫情下大湾区居民投资偏好显现“两极化”趋势

图7 :粤港澳11市2015-2020一季度人均存款。资料来源:各地市统计局、港澳金管局、统计处,单位:元

图7 :粤港澳11市2015-2020一季度人均存款。资料来源:各地市统计局、港澳金管局、统计处,单位:元 图8 :湾区2015-2020一季度人均存款同期变化。资料来源:各地市统计局、港澳金管局、统计处

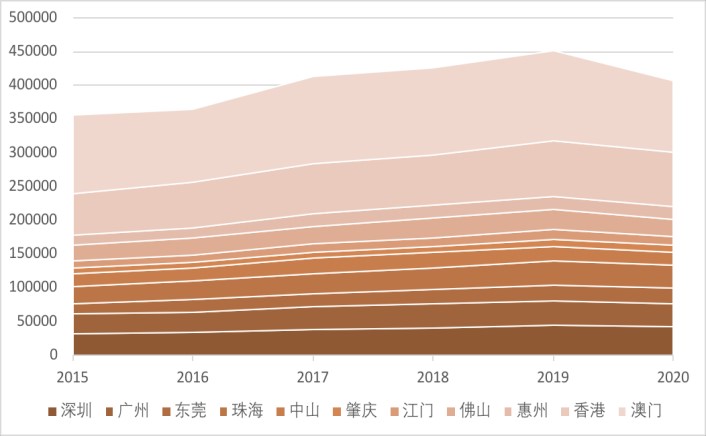

图8 :湾区2015-2020一季度人均存款同期变化。资料来源:各地市统计局、港澳金管局、统计处大湾区各地市2015-2020一季度人均存款数额稳定上升,2020一季度同比增加9.17%,各地市人均存款数额均不同程度增加:深圳、东莞、珠海同比均增加了一成以上,港澳地区同比增幅分别为8.41%、7.88%。各主要银行一季度的理财销售数据显示,现金管理类产品和权益类产品同时销量爆发。

居民消费需求受疫情影响略有降低,投资偏好则呈现存储理财、投资需求的“两极化”发展。其中,一部分低风险偏好的居民因避险情绪进一步升高,对现金类等低风险金融产品需求明显增强;另一部分高风险偏好的居民为把握疫情期的投资机遇,进行策略性的投资,对权益类等高风险金融产品的需求也相应增强。

(三) 宏观维度:指数延续同期上涨趋势,体现湾区经济抗冲击韧性,市场信心逐渐恢复

2020年一季度大湾区宏观维度指数依然延续了2015-2019年同期上涨的趋势,涨幅约为2.19%。虽然疫情对GDP、CPI、房价、资本市场造成较大冲击,但相对于全国而言,湾区经济展现了良好的抗冲击韧性。

深圳人均GDP水平排全国内地城市首位,湾区CPI上涨幅度略高于全国水平。政策提振、疫情影响下一线城市吸引避险资金流入,深圳及周边城市房价上涨带动湾区房价整体上涨。湾区科技和制造类资本市场指数由于去年增长快速提升,带动资本市场指标同比依然略有上涨。

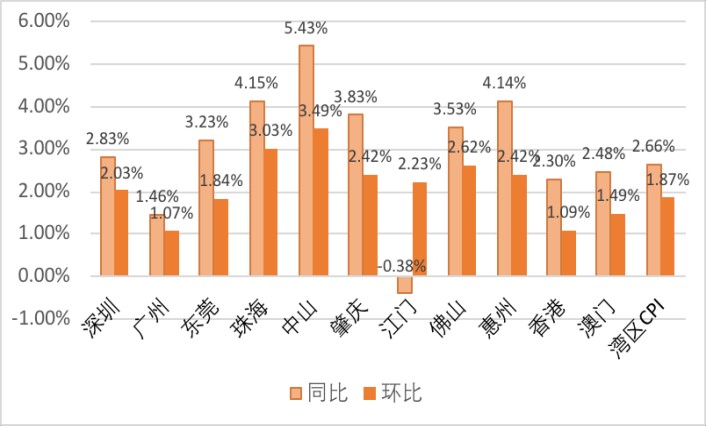

1、先“猪瘟”后“新冠”带动CPI上涨

受“非洲猪瘟”、新冠肺炎疫情影响,2020年一季度大湾区居民消费价格指数同期上升幅度较大。其中1-2月份上涨较快,3月份由于复工复产使消费品供应增加出现回落。根据相关地市数据统计,大湾区内地九市CPI涨幅普遍在5%上下,高于国家统计局发布的全国一季度CPI同比涨幅水平,港澳虽保持在2.5%左右,但涨幅超过去年同期水平。

与去年物价上涨的速度相比,内地九市中,江门涨幅增速最小,中山涨幅增速最大,香港澳门的消费价格水平上涨相对较少,深圳物价上涨增速处于湾区城市均值,广州、江门、东莞、珠海略低于湾区均值水平,中山、肇庆、惠州、佛山通货膨胀增速水平高于均值。

图9 :粤港澳11市一季度CPI(%)。资料来源:广东省各地市政府、统计局、港澳金管局、统计处

图9 :粤港澳11市一季度CPI(%)。资料来源:广东省各地市政府、统计局、港澳金管局、统计处 图10 :湾区CPI 涨幅增速2020一季度与去年同比及环比情况。资料来源:安居客及港澳金管局、统计处,单位:元

图10 :湾区CPI 涨幅增速2020一季度与去年同比及环比情况。资料来源:安居客及港澳金管局、统计处,单位:元2、深圳及周边城市带动区域房价上涨

粤港澳大湾区城市间房价差异显著,增速变化不一。受到关于支持深圳建设先行示范区的政策提振,一线城市固定资产受避险资金青睐,叠加深圳及周边城市房价上涨,大湾区整体房价稳中有升。

图11 :大湾区2015-2020一季度房价。资料来源:安居客及港澳金管局、统计处,单位:元

图11 :大湾区2015-2020一季度房价。资料来源:安居客及港澳金管局、统计处,单位:元 图12 :大湾区2020一季度房价变化情况。资料来源:安居客及港澳金管局、统计处,单位:元

图12 :大湾区2020一季度房价变化情况。资料来源:安居客及港澳金管局、统计处,单位:元具体从地区房价变化来看,佛山、香港、东莞2020年一季度同比增速位列湾区前三,惠州、深圳、珠海房价平稳中略有升幅,其余城市出现不同程度的房价下跌。环比来看,澳门房价跌幅最大,达4.55%;江门、肇庆略有下跌;其余城市平稳上浮,惠州佛山分别上涨7.43%、6.08%,领涨湾区。

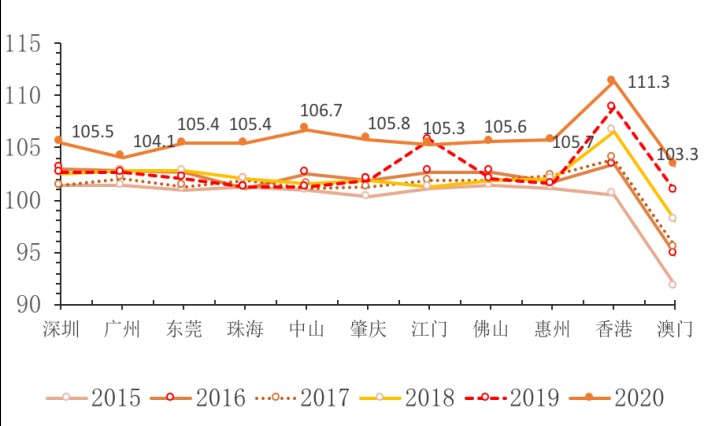

3、湾区人均GDP抗冲击韧性优于全国水平,市场信心逐渐恢复

因疫情延迟复工复产、抑制消费需求、挫伤进出口等因素影响,按不变价格计算,2020一季度GDP比上年同期下降6.8%。同时期大湾区GDP总量约24,904.72亿元人民币,与2019年同期相比约下降4.02%,降幅低于全国GDP降幅近三个百分点。

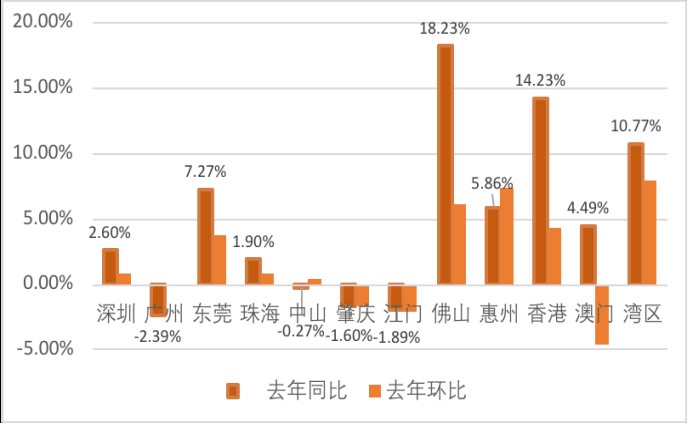

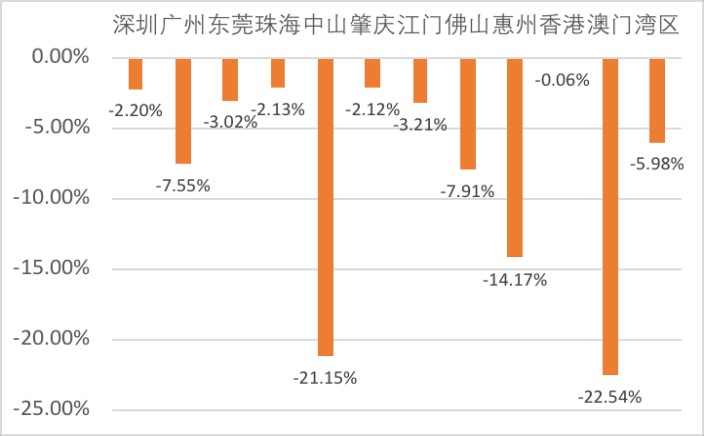

2020年一季度粤港澳大湾区人均GDP同比下降5.98%,深圳人均GDP排位全国城市第一,体现经济韧性。以本币计算的港澳地区2020一季度人均GDP同比下降6.35%和47.70%,考虑汇率因素,以人民币计算的港澳地区人均GDP同比下降0.06%和22.54%。内地九市中,同比下降幅度最小的三个城市为肇庆、珠海、深圳;广州、惠州、佛山同比亦有下滑;中山下降最多,同比跌约两成。3月份数据表明,人均GDP降幅有不同程度的收窄,市场发展信心增强。

图13 :粤港澳大湾区2015-2020一季度人均GDP。资料来源:广东省各地市统计局、港澳统计处,单位:元

图13 :粤港澳大湾区2015-2020一季度人均GDP。资料来源:广东省各地市统计局、港澳统计处,单位:元 图14 :湾区城市2020一季度人均GDP与去年同比。资料来源:广东省各地市统计局、港澳统计处

图14 :湾区城市2020一季度人均GDP与去年同比。资料来源:广东省各地市统计局、港澳统计处4、 投资活动放缓,科技和先进制造相关行业投资增长

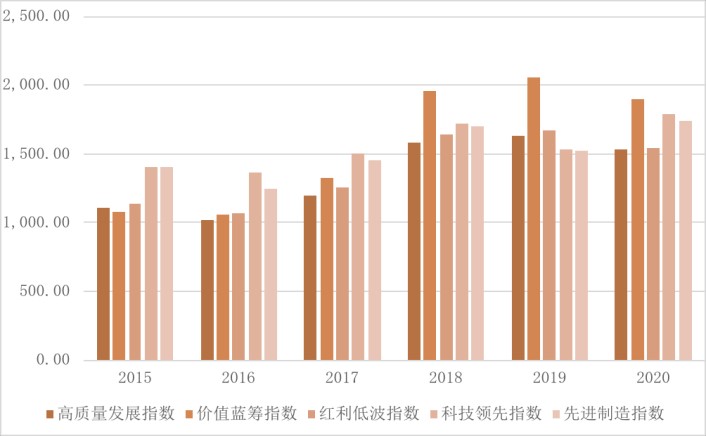

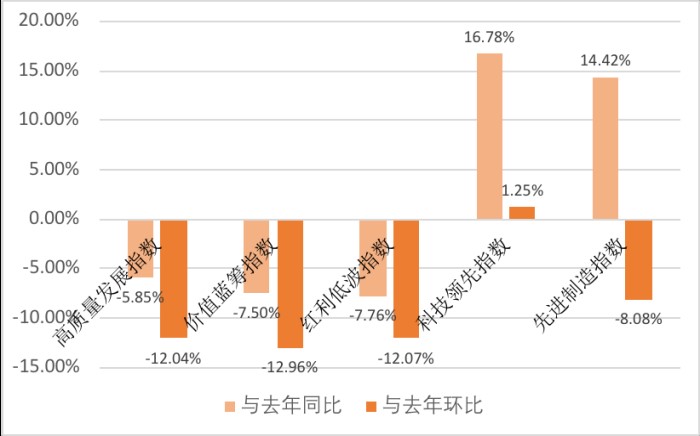

受2019年湾区科技与制造快速发展带动指数整体上涨影响,一季度大湾区资本市场指数环比下跌8.9%,同比仍略有上升。科技领先指数与先进制造指数2019年一季度跌幅约一成左右,2020一季度止跌回升,同比分别上涨16.78%和14.42%。2019一季度保持增长的高质量发展、价值蓝筹和红利低波指数于2020一季度同期分别下跌了5.85%、7.5%、7.76%。除科技领先指数2020一季度与2019年末环比增长了1.25%外,其余资本市场系列指数环比均有一成上下的跌幅。可见,疫情对大部分行业企业带来负面影响,但为部分与疫情防治相关的科技企业带来发展机遇。

图15 :大湾区资本市场指数。资料来源:Wind

图15 :大湾区资本市场指数。资料来源:Wind 图16 :湾区资本市场指数2020一季度变化。资料来源:广东省各地市统计局、港澳统计处

图16 :湾区资本市场指数2020一季度变化。资料来源:广东省各地市统计局、港澳统计处根据《季度报告》对财富市场季度指数的数据采集分析,从总体来看,大湾区财富市场潜力逐年递增,财富管理行业富有生机,具备良好的发展前景和投资价值。2015年-2019年,大湾区财富指数保持平稳增长。2020年一季度虽受疫情影响有所下跌,但3月的指标表现相对于2020年1-2月出现了降幅收窄或增长加速的情况,说明尽管短期波动较大,湾区整体经济前景仍然向好。

从行业维度上看,随着市场转暖,各类金融机构紧抓机遇,整体行业增速平缓增长;从客户维度上看,人均存款额持续快速上涨,客户投资偏好呈现“两极化”趋势;从宏观维度上看,湾区正实现创新驱动型发展策略,在疫情期间下跌的各项经济指标降幅逐步收窄。

疫情的后续发展也有待观察,世界政治经济形式的不确定性仍然较大,两者叠加带来的时滞影响将作用于后期财富指数的走势。粤港澳大湾区受益于领先世界的疫情防控力度与复工复产速度、质量,预计二季度财富指数降幅将逐渐收窄,并有望反弹回升。依托粤港澳大湾区不断增强的综合实力与不断提升的国家战略地位,把握住历史发展机遇,变危为机,可以预期湾区财富市场将迎来更大的开放与新的发展机遇!