2022年起,中国品牌加速投放纯电续航超150公里的大PHEV

2015-2020年,中国车市PHEV车型的纯电最长续航里程,大体维持在50-80公里,进入2021年,比亚迪、长城WEY等再接再厉,把PHEV车型的纯电最长续航里程升至100-120公里;

2022年,中国车市的PHEV纯电最长续航里程,有望再上一个台阶。从媒体公开报道与易车研究院调研得知,摩卡PHEV、2022款比亚迪汉PHEV、比亚迪高端MPV等PHEV车型的纯电最长续航里程,都将超过150公里,甚至是200公里,大PHEV将成为中国车市的一股新潮流。

大PHEV将再次吹响中国品牌高端化的冲锋号

根据已获知和预判信息显示,纯电最长续航超过150公里的大PHEV的轴距,普遍在2800mm及以上水平,或指导价普遍在20万元及以上水平;

轴距在2800mm及以上或指导价在20万元及以上的细分车市,属于典型的高端车市,是强势车企的兵家必争之地,更是中国品牌梦寐以求的;

2022年起,摩卡PHEV、新比亚迪汉、比亚迪高端MPV等,一大堆轴距超过2800mm,指导价接近或超过20万元的大PHEV,将纷纷登台亮相,继理想、蔚来、小鹏等新势力之后,以比亚迪、长城、吉利等为主的主流中国品牌,将高举大PHEV,再次吹响中国品牌高端化的冲锋号。

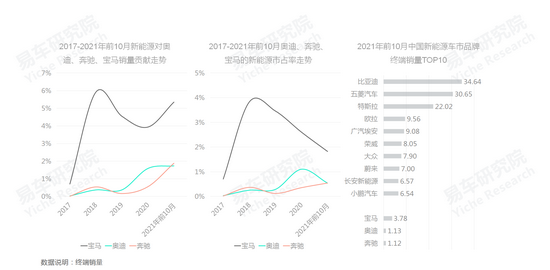

2021年底,中国高端车市仍由海外品牌的高端燃油车主导

2021年前10月,中型及以上车市的车型终端销量TOP10,为清一色的燃油车,凯美瑞、宝马3系、雅阁三款中型轿车位居TOP3,中型SUV途观L、中大型MPV别克GL8、中大型轿车奥迪A6L等紧随其后;

2021年前10月,中型及以上车市的品牌终端销量TOP10,除特斯拉,其余都为传统燃油车品牌,且特斯拉仅位居第七,大众位居第一,宝马、奔驰、奥迪传统豪华三剑客紧随其后。

十四五期间,主导高端车市的海外品牌的电气化进程迫在眉睫

根据2014年发布的《乘用车燃料消耗量评价方法及指标》,2016年-2020年,我国汽车企业的平均油耗需达到的目标为百公里6.7L、6.4L、6L、5.5L及5L,2020年工信部发布的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》显示,2025年乘用车新车平均燃料消耗量目标为4.0升/百公里,同时明确了2021-2023年新能源汽车积分比例要求分别为14%、16%、18%;

进入2021年,奥迪、奔驰、宝马等高端车市的传统主流海外品牌,对自身提出了更高要求:宝马计划2023年推出12款纯电动车,新能源占在华总销量25%;奔驰计划2022年为所有细分市场提供纯电车型,2025年新能源销量占比达50%;奥迪计划2026年停止推出新内燃机车;

无论行业政策,还是车企对自身的要求,迫使奥迪、奔驰、宝马等高端车市的传统主流海外品牌,加速电气化进程。

多数主导高端车市的海外品牌的电气化进程举步维艰

2017-2021年前10月,虽然奥迪、奔驰、宝马等高端车市的主导品牌,持续强化新能源力度,但对自身销量贡献与在新能源车市的市占率等关键指标仍维持在低位。在2021年前10月的新能源车市终端销量排行中,奥迪、奔驰、宝马清一色在TOP10之外;

2018-2020年,奔驰、宝马、大众集团(含奥迪)的平均燃料消耗积分与新能源积分纷纷出现负值,且双积分缺口持续扩大;

理想很丰满,现实很骨感。新能源销量提升缓慢、双积分压力越来越大,奥迪、奔驰、宝马等多数主导高端车市的海外品牌的电气化进程,仍旧举步维艰。2022年起,如持续无法满足双积分占比的要求,要么减产,要么购买更多积分。

电气化对传统燃油车的既得利益有较大冲击,严重束缚着高端车市海外品牌的转型步伐

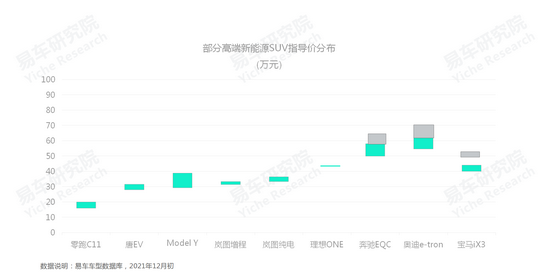

2018-2021年,高端车市传统主流品牌奔驰、奥迪、宝马,纷纷试水新能源,推出新产品奔驰EQC、奥迪e-tron、宝马iX3,指导价介于本品牌中型SUV、中大型SUV之间,定价思维以最大限度不破坏既得利益为前提。但特斯拉、理想、比亚迪新能源(比亚迪燃油车定价很低)等,在角逐高端车市时,没有任何历史包袱,直接把与ABB新能源类似级别车型的指导价,大幅下探至25-35万元价区,仅有ABB紧凑型SUV的价格;

没有传统燃油车既得利益束缚的新锐品牌的定价机制,就像一把尖刀,深深插入ABB的肋部。2021年前10月,奔驰EQC、奥迪e-tron、宝马iX3等的销量分别仅有0.43万辆、0.24万辆、1.59万辆,远不如类似级别特斯拉Model Y的10.71万辆、理想one的6.38万辆、唐新能源的2.7万辆。

理想、蔚来、比亚迪等部分中国新能源品牌,已对高端车市的海外品牌形成一定冲击

2021年中国车市竞争格局图显示,唐EV、理想one、汉EV、蔚来ES6等中国高端车型,初步组成新锐高端板块,且逐步逼近主流高端板块;

2021年前10月,四大主流高端车市的终端销量显示,比亚迪汉已晋级至中大型轿车TOP10,理想one甚至领衔中大型SUV车市,在中型轿车与中型SUV车市,中国高端新能源车型在努力缩短与TOP10的销量差距。

基于DHT主打串并联,大PHEV具有经济性、动力性、长续航等诸多优势,助力中国品牌进一步施压高端车市的海外品牌

近一年,中国品牌基于DHT技术,主打串并联模式,加速布局混动车市:2020年12月,长城P1/P3架构的双电机两档混动系统柠檬DHT,将双电机、控制器、DCDC和变速箱/减速器实现集成;2021年1月,比亚迪发布DM-i超级混动系统,基于双电机串并联(P1/P3)结构设计;2021年4月,广汽发布混动技术“绿擎技术”,其GMC系统基于串并联的混动策略;2021年10月,吉利发布双电机混合动力系统-雷神智擎Hi.X,分别为1档双电机,基于P1/P2双电机串并联结构构型……

北航智能传动研究中心研究发现:相比于串联混动系统,串并联混动系统具有节油优势,高速工况和B级以上车型节油优势更加明显。

海外品牌普遍缺失大PHEV,为中国品牌提供可乘之机

2021年底,宝马、大众等海外品牌高端车型PHEV的纯电续航,仍在100公里以内,不仅提升缓慢,且被比亚迪为代表的中国品牌超越。2022年起,随着更多中国品牌投放大PHEV,海外品牌的短板将进一步显现;

海外品牌普遍缺失大PHEV,主要受制于以纯电为主的新能源战略,假定PHEV是短暂过渡性产品,重点布局EV车市。但中国车市不同于欧美,2021-2030年的购车主体将是换购用户,更偏好综合型的大PHEV路线,意味着该过渡期会有点长;

遭遇新能源困境的奔驰、宝马、奥迪、大众等,目前也在优化新能源路线,但优化的重点仍在纯电路线,诸多推出有中国特色的宝马i3(此i3非彼i3,基于宝马3系的油改电)等本土化纯电新能源车型。

十四五期间,中产用户将持续壮大高端车市,持续涵养高端车市的理性消费,为中国品牌大PHEV创造更大舞台

目前,中国社会含单方双亲的大家庭可支配收入,已逼近中产用户的收入水平,再加中央临门一脚:2021年起中央将全面加速推进共同富裕政策,努力扩大中等收入群体规模;

预判中国乘用车市场即将迎来中产车市爆发式增长的新时代,2025年中产渗透率有望升至50%,2030年有望升至70%,2035年有望升至80%;

随着中产车市的快速壮大与高端车市的中产化,中国高端车市将逐步趋向更理性消费,助力中国品牌大PHEV发展。

中国品牌大PHEV将迎来市场爆发的临界点,家用商用全面开花

汉兰达之所以成为高端SUV车市的标杆车型,主要因为其综合成本优于竞品。2021年HEV车型的全面加持,将进一步提升汉兰达的市场竞争力;理想one之所以快速脱颖而出,也因为其综合成本优于竞品;

以五年为周期,2022年起,中国品牌大PHEV的中大型SUV的售价,如控制在30万元及以内价区,将快速构建起综合成本的新优势,不仅会抢夺途昂、昂科旗、探险者等海外品牌高端车型的市场份额,也会危及理想one、岚图free等增程车型,与特斯拉Model Y等高端纯电车型;

在网约车市场,中国品牌大PHEV的中型轿车的售价,如能控制在25万元及以内价区,不仅会成为专车市场的黑马,还能与同级别EV分庭抗礼;

DHT加持中国品牌加速投放大PHEV,和海外品牌的普遍忽略与中产的加速涌入等,中国品牌大PHEV将迎来市场爆发的临界点。

2025年,高端车市对大盘的销量贡献有望升至50%,高端车市内部的新能源占比有望升至60%,大PHEV贡献有望升至25%

基于消费升级与中产化等,预判2025年中型及以上的高端车市对中国乘用车的销量贡献,有望升至50%;

基于新能源技术越发成熟、配套设施越发完善、双积分占比要求持续提升等,预判2025年高端车市内部的新能源销量占比,有望升至60%;

基于经济性、动力性、长续航等诸多优势,预判2025年大PHEV将成为高端车市的第一细分车市,销量贡献有望升至25%;

2021-2025年,高端车市将是主流车企的新核心战略,大PHEV将成为争夺的战略制高点。

基于垂直整合与成本控制的显著优势,2022年起,如比亚迪大PHEV延续“一剑封喉式”定价原则,将成高端车市新弄潮儿

2021年,比亚迪DM-i小试牛刀,秦、宋等快速成为紧凑型轿车、紧凑型SUV车市的“新势力”,给朗逸、轩逸与哈弗H6、长安CS75等相应细分车市的传统燃油车领军车型,现成了巨大压力;

2022年,比亚迪将彻底放弃燃油车,摇身一变纯新能源品牌,且会加速投放大PHEV,多数纯电续航将超过200公里。基于电池、电控、电机等强大的垂直整合能力与显著的成本控制能力,如比亚迪大PHEV延续“一剑封喉式”的定价原则,极有可能成为高端车市的新弄潮儿。如2022年比亚迪进一步推出全新高端品牌,其对高端车市的冲击只会更大。

大PHEV的高端化突围,将为中国品牌创造四大战略价值

如何角逐存量车市、如何实现品牌升级、如何培育高端爆款车、如何挺进家用高端MPV等,都是当下中国品牌的核心课题。且随着增换购占比加速提升、ABB等高端品牌加速下探、用户加速消费升级等,中国品牌破解上述核心课题的时间愈发紧迫;

大PHEV具有潜在用户以存量为主、售价以高价为主、车型以大级别为主等特征,与目前中国品牌急需破解的核心课题不谋而合,一旦大PHEV成功实现高端化突围,将成为中国品牌转型升级的天赐良机。期间谁能成为大PHEV的领导者,谁将成为新主流高端品牌与中国品牌的新领导者。